Presentando il XXVII Rapporto del Cnel sul mercato del lavoro e la contrattazione collettiva, il presidente Renato Brunetta ha affermato che: ‘’I dati confermano, innanzitutto, la buona tenuta del nostro sistema di relazioni industriali rispetto alle complesse sfide che il Paese attraversa’’. Il Cnel ha nei suoi compiti istituzionali quello della tenuta dell’Archivio nazionale della contrattazione collettiva, pertanto il commento di Brunetta poggia su dati ufficiali, che possono dar luogo a differenti interpretazioni. E soprattutto le statistiche arrivano sempre dopo a commentare la realtà. Quale è l’Italia che emerge dal Rapporto del Cnel?

Occupazione

Nel quarto trimestre 2025 gli occupati raggiungono 24 milioni e 121 mila unità, con un incremento dello 0,4 per cento rispetto al corrispondente trimestre del 2024. Il tasso di occupazione 15-64 anni si attesta al 62,5 per cento e il tasso di disoccupazione al 5,5 per cento. La composizione dell’occupazione conferma l’andamento verso una maggiore stabilità: i dipendenti a tempo indeterminato aumentano dell’1,0 per cento su base annua e gli indipendenti crescono del 3,0 per cento, mentre si riducono i dipendenti a termine (-8,6 per cento rispetto al quarto trimestre 2024). l tasso di attività nella fascia 50-64 anni sale dal 67,6 per cento del 2024 al 69,1 per cento nel 2025, a conferma del contributo delle fasce mature alla tenuta occupazionale complessiva. Questo trend fa dire ai critici che l’occupazione cresce solo per le coorti anziane a cui è precluso il pensionamento a causa dell’incremento dell’età pensionabile, mentre si tratta di un riflesso dell’invecchiamento e della denatalità che rovescia la piramide delle generazioni anche per quanto riguarda il mercato del lavoro. Tanto che nel 2003 le nuove pensioni previdenziali sono state 677mila e 727mila nel 2024.

Disoccupati e inattivi

Nel quarto trimestre 2025 il numero di disoccupati è pari a 1 milione e 436 mila unità, in calo dell’8,9 per cento rispetto allo stesso trimestre dell’anno precedente. Il tasso di disoccupazione si attesta al 5,5 per cento. Gli inattivi tra 15 e 64 anni sono pari a 12 milioni e 509 mila unità, in aumento dello 0,4 per cento su base annua. La crescita dell’inattività è concentrata soprattutto tra coloro che non cercano lavoro per motivi familiari (+6,4 per cento rispetto al 2024), per motivi di studio (+5,6 per cento) o in attesa di esiti di precedenti ricerche, mentre diminuisce la componente degli scoraggiati. Il Rapporto conferma il divario territoriale: il tasso di occupazione nel IV trimestre 2025 si attesta al 69,5 per cento nel Nord, al 66,8 per cento nel Centro e al 50,0 per cento nel Mezzogiorno, dove il tasso di inattività raggiunge il 44,6 per cento contro il 27,6 per cento del Nord.

Occupazione femminile

Il tasso di occupazione femminile nella fascia 15-64 anni si attesta al 53,8 per cento nel 2025, in aumento rispetto al 53,3 per cento del 2024. L’incremento più marcato si registra tra le donne tra i 50 e i 64 anni, con un aumento del 2,1 per cento, effetto in parte dell’andamento demografico. Il dato delle donne con contratti a tempo pieno e indeterminato registra un andamento positivo, +3,89 per cento rispetto all’anno precedente. La crescita del tasso di occupazione femminile coinvolge tutte le aree del Paese: +0,9 punti nel Mezzogiorno, +0,6 al Centro e +0,3 al Nord rispetto al IV trimestre 2024. Nel IV trimestre 2025 il tasso di inattività femminile si attesta al 42,7 per cento, in lieve riduzione di 0,1 punti percentuali rispetto allo stesso periodo del 2024; risultano in diminuzione le donne inattive per scoraggiamento (-19,4 per cento). Il Rapporto individua come aree di lavoro prioritarie il rafforzamento dei servizi per l’infanzia e per la non autosufficienza, la diffusione di forme di flessibilità organizzativa e la valorizzazione della contrattazione collettiva su conciliazione vita-lavoro e welfare aziendale.

Il fabbisogno occupazionale

Le stime sui fabbisogni occupazionali e professionali di medio termine proiettano la domanda di lavoro per il quinquennio 2025-2029 in un numero compreso tra 3,279 e 3,721 milioni di unità. La componente di sostituzione (replacement demand) rappresenta l’elemento prevalente, incidendo tra l’80 e il 90 per cento del totale. Il settore dei servizi assorbirà tra 2,423 e 2,740 milioni di unità, pari al 73-74 per cento del fabbisogno complessivo, mentre l’industria in senso stretto contribuirà per circa il 17 per cento. Dal punto di vista del livello di istruzione richiesto, oltre il 44-46 per cento delle posizioni riguarderà persone con formazione tecnico-professionale di secondo grado, seguite da una ancor corposa richiesta di profili con istruzione terziaria (37-39 per cento); la domanda di lavoratori con bassa scolarizzazione continuerà a ridursi, rappresentando solo il 12-13 per cento del totale. I Report sul mismatch del CNEL e di Unioncamere segnalano la fatica del mercato del lavoro italiano a colmare i divari derivanti dal disallineamento tra competenze disponibili e fabbisogni occupazionali.

La copertura contrattuale

Il grado di copertura della contrattazione collettiva nel settore privato si colloca su valori prossimi al 100 per cento, con il 99,7 per cento dei lavoratori coperti da contratti sottoscritti da almeno una organizzazione sindacale aderente alle principali confederazioni presenti al CNEL. I 28 Ccnl più grandi, ciascuno applicato a oltre 100.000 lavoratori, coprono da soli oltre l’80 per cento dei dipendenti del settore privato; i 69 contratti di dimensione intermedia, tra 10.000 e 100.000 lavoratori, coprono un ulteriore 17 per cento. I 97 contratti con applicazione superiore ai 10.000 lavoratori coprono complessivamente il 97,2 per cento della forza lavoro privata. Con queste rilevazioni è stato possibile – ha affermato il presidente della Commissione informazione Michele Tiraboschi – fare definitiva chiarezza sul funzionamento del sistema di contrattazione collettiva, dove la frammentazione è solo apparente e strumentale, nonché sul fenomeno del dumping contrattuale nella sua esatta dimensione e reali finalità.

I contratti pirata: un fenomeno sopravvalutato. Il 72,4% dei contratti depositati copre lo 0,4 per cento dei dipendenti

Sono 626 i contratti collettivi nazionali di categoria depositati presso l’Archivio del CNEL (pari al 72,4 per cento del totale) con applicazione marginale o nulla, sotto cioè i 500 lavoratori. Questi contratti, che operano al di fuori del perimetro della rappresentanza di CGIL, CISL, UIL, UGL e Confsal, coprono lo 0,4 per cento dei dipendenti del settore privato. Il dato consente di ridimensionare il tema della frammentazione contrattuale: essa riguarda principalmente la dimensione formale del sistema, ossia la proliferazione di contratti privi di reale incidenza, mentre la quasi totalità dei lavoratori è coperta da un numero ristretto di Ccnl sottoscritti dalle organizzazioni comparativamente più rappresentative. Il CNEL, pertanto, attraverso la riorganizzazione dell’Archivio nazionale e l’utilizzo dei dati Uniemens, ha offerto per la prima volta una ricostruzione sistematica e fondata su basi empiriche attendibili della cosiddetta contrattazione minore, permettendo di superare narrazioni strumentali o ideologiche del fenomeno, che invece continuano ad imperversare nel dibattito.

I rinnovi contrattuali

Nel 2025 i contratti rinnovati hanno coinvolto oltre quattro milioni di lavoratori, circa un terzo dei dipendenti del settore privato. Le retribuzioni contrattuali nel settore privato non agricolo sono cresciute del 3,2 per cento, ovvero 1,5 punti in più dell’inflazione. A regime, le stime sugli aumenti prospettano una crescita dell’8,7 per cento della retribuzione annua nel quinquennio 2024-2028. Il Rapporto segnala come efficace meccanismo di recupero la clausola ex post inserita nel nuovo contratto dei metalmeccanici, che ha limitato la perdita reale al 3,3 per cento tra il 2021 e il 2025. Nel 2026 sono attesi pochi rinnovi e circa l’80 per cento dei lavoratori è già coperto da contratti in vigore. Nonostante il recupero avviato nel 2023, a fine 2025 le retribuzioni contrattuali reali risultano ancora inferiori del 7,7 per cento rispetto a gennaio 2021, con forti differenze settoriali: la perdita di potere d’acquisto si è rivelata più forte nei servizi a causa dei ritardi nei rinnovi contrattuali e della ridotta presenza di meccanismi di recupero dell’inflazione.

Rapporto Cisl

Suscita un certo interesse una voce ‘’fuori dal coro’’ ovvero un recente rapporto della Cisl – a cura di Mattia Pirulli e di Gianluca Bianco – sulla contrattazione collettiva nel secondo semestre del 2025, nel quale vi è il tentativo meritorio di non demolire l’azione e l’iniziativa del sindacato al solo scopo di criticare il governo, come si ostina a fare la Cgil. Certo, il rapporto si muove su di un terreno insidioso nel senso che, nel determinare il livello dei trattamenti economici, si allarga a prendere in considerazione aspetti ed elementi che non rientrano negli standard statistici europei. Mentre l’Istat misura esclusivamente le variazioni definite dalla contrattazione collettiva nazionale (minimi tabellari, EDR, scatti di anzianità convenzionali, mensilità), il rapporto Cisl cerca di calcolare tutto ciò che proviene dalla contrattazione aziendale e territoriale, gli straordinari, le indennità variabili e, fatto spesso trascurato, anche le una tantum e gli arretrati previsti dagli stessi. Si tratta indubbiamente di un tentativo di fare chiarezza, almeno a fini interni, anche se nel confronto con altri paesi occorre attenersi a classificazioni comuni e negoziate. È utile – comunque – capire quanto ‘’pesano’’ nei fatti le retribuzioni al pari di quanto incide sulle imprese, l’economia e i consumi il monte retributivo disponibile nel suo insieme. Le retribuzioni di fatto, invece, corrispondono alla retribuzione effettivamente percepita al lordo di imposte e contributi (la Retribuzione Annua Lorda media pro capite) e incorporano appunto tutte le componenti aggiuntive. La differenza tra le due misure non è solo tecnica ma sostanziale tra ciò che i contratti nazionali producono in termini retributivi e ciò che i lavoratori percepiscono in termini lordi anche grazie alla contrattazione decentrata. Le retribuzioni nette infine corrispondono a quanto il lavoratore percepisce effettivamente in busta paga, dopo la deduzione delle imposte IRPEF e dei contributi previdenziali a carico del dipendente. Rispetto alle retribuzioni di fatto lorde, introducono una variabile ulteriore: l’effetto delle politiche fiscali redistributive che migliorano il reddito disponibile in una misura che nessuno degli indicatori precedenti riesce a catturare.

Usare sistematicamente solo le retribuzioni contrattuali come termometro del potere d’acquisto significa – secondo la Cisl – sottostimare il recupero salariale effettivo e oscurare il valore aggiunto della contrattazione decentrata ma anche delle politiche fiscali rispetto alle quali la CISL ha chiesto con forza (e ottenuto) la riduzione delle aliquote per le fasce di reddito medio-basse.

È fondamentale – dunque – distinguere tra retribuzioni contrattuali e retribuzioni di fatto. Le prime registrano una perdita del 6,4% rispetto al 2019 (secondo trimestre 2025), mentre le seconde, calcolate da ISTAT come monte retributivo diviso il numero di occupati dipendenti, anch’esse al lordo di imposte e contributi, mostrano una perdita molto più contenuta (-1,7%).

Questo scarto di quasi 5 punti percentuali tra le due misure lorde è spiegato dalla contrattazione di secondo livello, dagli straordinari, dalle indennità e dai compensi accessori non rilevati dall’indice ISTAT delle retribuzioni contrattuali.

Va poi precisato con attenzione che esiste un terzo livello di analisi, concettualmente separato dai precedenti: le politiche fiscali, in particolare il taglio del cuneo contributivo introdotto nel 2022 e ampliato nel 2023-2024, reso strutturale dalla Legge di bilancio 2025, agiscono sulle retribuzioni nette, non sulle retribuzioni di fatto lorde. È quindi un miglioramento ulteriore, che va oltre quanto già evidenziato dal confronto tra retribuzioni di fatto e retribuzioni contrattuali. Come documenta il Rapporto INPS 2025 – prosegue la Cisl – le retribuzioni nette dei redditi mediani hanno recuperato quasi interamente l’inflazione cumulata (gap residuo di soli 0,5 punti su un’inflazione del +17,4% nel periodo considerato), mentre per i redditi bassi il gap si riduce a 2,9 punti. Un risultato che né le retribuzioni contrattuali né le retribuzioni di fatto lorde riescono a evidenziare. Leggere la dinamica salariale solo attraverso i minimi tabellari significa ignorare due livelli distinti di miglioramento. Il primo, già nelle retribuzioni lorde, grazie alla contrattazione decentrata, agli straordinari e alle componenti variabili dei CCNL (che spiega lo scarto tra -6,4% e -1,7% reale); il secondo, sulle retribuzioni nette, grazie alle politiche fiscali redistributive, taglio del cuneo contributivo e detrazioni, che hanno portato il gap reale a meno di 1 punto per i redditi mediani e al 2,9% per i redditi bassi.

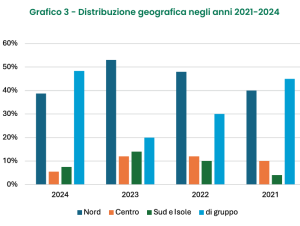

La contrattazione decentrata

La Cisl ha curato altresì la settima edizione del Rapporto Ocsel relativo alla contrattazione decentrata negli anni 2021-2024 utilizzando i dati degli accordi aziendali trasmessi all’osservatorio fino al 31 dicembre 2024. Complessivamente gli accordi analizzati sono stati 4.306, di cui 1.289 relativi al 2021, 1.080 relativi al 2022, 967 relativi al 2023 e 970 relativi al 2024.

Vengono in evidenza, secondo la Cisl, la capacità e l’efficacia della contrattazione aziendale di rispondere alle esigenze delle imprese e soprattutto di lavoratrici e lavoratori, con particolare adattività in ragione delle diverse situazioni. L’analisi complessiva sul tema del salario descrive come la contrattazione aziendale su questo tema sia maturata negli ultimi anni. L’aspetto più interessante riguarda la netta preferenza per le forme retributive variabili rispetto a quelle fisse, che pur mantengono una loro rilevanza. Questa tendenza – è scritto nel Rapporto Ocsel – non va letta semplicemente come una strategia aziendale per legare le premialità alle performance o mantenere flessibilità nei costi, ma come la necessità e la capacità delle parti firmatarie di utilizzare questo strumento per affrontare le diverse sfide che sono imposte dalla produttività e dalla competitività, tarando obiettivi e parametri alla specifica realtà aziendale. Le agevolazioni fiscali sui premi di risultato rendono questo strumento estremamente conveniente sia per le imprese che per i lavoratori. Il vantaggio fiscale trasforma il premio di risultato in un modo efficiente anche per aumentare il reddito netto senza appesantire i costi fissi aziendali e migliorando la produttività complessiva.

Il supporto del fisco

Va riconosciuto un notevole impegno dei bilanci pubblici sul versante delle misure fiscali e dei trasferimenti. È stato l’Ufficio Parlamentare del Bilancio (UPB) a indicare che i diversi interventi sull’Irpef degli ultimi sei anni (su struttura delle aliquote, articolazione degli scaglioni di reddito, decontribuzione, detrazioni per redditi da lavoro e quelle per oneri dei contribuenti con redditi più elevati), compresa la traslazione nell’Irpef delle misure di sostegno al reddito dei lavoratori dipendenti introdotte per far fronte alla crisi inflazionistica del biennio 2022-23, hanno accresciuto la progressività del prelievo con un’azione redistributiva a favore dei redditi più bassi – da 10mila a 32mila euro- che hanno recuperato il fiscal drag per intero a scapito di quelli medio alti con evidenti differenze di trattamento tra categorie di contribuenti specie per i lavoratori dipendenti. Sempre l’UPB sottolinea che, nello stesso arco temporale, le famiglie con redditi inferiori a 35mila hanno ottenuto benefici netti per 18,6 miliardi nel triennio esclusi gli interventi Irpef. Per quanto riguarda, poi, il salario di produttività, sono almeno 15 anni che viene applicato un regime fiscale favorevole, ridotto all’1% dalla legge di bilancio 2026. Possiamo dire che il fisco – pur con i limiti – ha fatto la sua parte nella difesa dei redditi. E’ la contrattazione collettiva che deve fare di più.

Giuliano Cazzola